Phase 2: Kapitalverwendung (Fallbeispiel)

5.3.1 Investitionen (Beschaffung von Anlagegütern)

a) Grundstück und Bauten

Der Gründer Max Muster hat – wie dargestellt (siehe Seite 2.4.1) – ein noch unbebautes Grundstück geerbt, das er für die Umsetzung seiner Geschäftsidee nutzen will.

In einem solchen Erbschaftsfall braucht der neue Eigentümer gem. § 3 Abs. 2 GrEStG keine Grunderwerbsteuer entrichten. Dennoch entstehen hierbei Kosten (mit Beispielzahlen)1:

Einheitswert des Grundstücks: 200.000 EUR.

| Nr. | Position | Nettobetrag [EUR] | USt. (19 %) | Bruttobetrag [EUR] |

| 1 | Notarielle Beurkundung | 500,00 | 95,00 | 595,00 |

| 2 | Gebühren für Eintrag in das Grundbuch2 | 600,00 | 600,00 | |

| 3 | Grundsteuer (3,5 Promille des Einheitswerts) | 700,00 | 700,00 | |

| dazu vierteljährlicher Zahlungsbetrag | 175,00 | 175,00 |

Der Unternehmer überweist die Beträge für die notarielle Beurkundung und die Gebühren für den Grundbucheintrag fristgemäß mit Banküberweisung in einem Geschäftsgang.

Annahmen: Der vierteljährliche Zahlungsbetrag zur Grundsteuer sei noch nicht fällig.

Für die Errichtung der Werkstatt (Fertigungshalle, Lagerräume, ferner Büroräume, Parkplatz) hat der Unternehmer Max Muster ein mittelständischen Unternehmen aus B-Stadt beauftragt.

Rechtsgrundlage für diesen Beschaffungsvorgang bildet ein Bauvertrag (Werksvertrag).

Es wird angenommen, dass die gesamten Baumaßnahmen im Zeitraum von 5 Monaten abgeschlossen wurden, wobei das veranschlagte Finanzbudget sogar unterboten wurde.

Der Unternehmer leistete folgende Zahlungen per Banküberweisung:

| Position | Nettobetrag [EUR] | USt. 19 % [EUR] | Bruttobetrag [EUR] |

| Kosten der realisierten Baumaßnahmen | 345.000,00 | 65.500,00 | 410.550,00 |

b) Beschaffung von Betriebsmitteln und Gegenständen der Büroausstattung

Entsprechend dem Investitionsplan (Teil Güter des Anlagevermögens), hat der Unternehmer Max Muster

folgende Vermögensgegenstände erworben und die dabei anfallenden Beträge (Beispielzahlen) zwischenzeitlich per Banküberweisung bezahlt:

| Nr. | Position | Nettobetrag [EUR] | USt. (19 %) | Bruttobetrag [EUR] |

| 1 | Technische Anlagen (Maschinen, Prüfgeräte, Ladegeräte u. a.) | 96.000,00 | 18.240,00 | 114.240,00 |

| 2 | Büromöbel, Computer u. a. | 84.000,00 | 15.960,00 | 99.960,00 |

| 3 | Sicherungstechnik | 21.000,00 | 3.990,00 | 24.990,00 |

| 4 | Summe (2. + 3.) | 105.000,00 | 19.950,00 | 124.950,00 |

c) Anschaffung eines Kleintransporters

Betreffs des geplanten Erwerbs eines Kleintransporters liegen dem Unternehmer zwei Angebote zur Entscheidung vor. Mittels einer Kostenvergleichsrechnung soll nun jenes Angebot den Zuschlag erhalten, das in der Nutzung des Transporters die geringsten Gesamtkosten aufweist.

Der Unternehmer hat hierzu folgende Daten zusammengestellt:

| Nr. | Position | % | Angebot 1 | Angebot 2 |

| 1 | Listenpreis {EUR] | 37.500,00 | 42.200,00 | |

| 2 | Lieferer-Rabatt [%] bzw. [EUR] | 10 | 3.750,00 | 4.220,00 |

| 3 | Zieleinkaufspreis [EUR] | 33.750,00 | 37.980,00 | |

| 4 | Anschaffungsnebenkosten [EUR] | 1.310,00 | 2.020,00 | |

| 5 | Anschaffungskosten AK [EUR] | 35.060,00 | 40.000,00 | |

| 6 | Jährliche Fahrleistung FL [km/a] | 40.000 | 40.000 | |

| 7 | Nutzungsdauer ND [a] | 6 | 6 | |

| 8 | Restwert RW [EUR] | 2.500,00 | 4.200,00 | |

| 9 | sonstige fixe Kosten [EUR/a] | 1.250,00 | 1.420,00 | |

| 10 | variable Kosten kv [EUR/km] | 0,95 | 0,82 | |

| 11 | Kalkulatorischer Zinssatz i [% p. a.] | 8,0 |

Der Kostenvergleich beider Angebote führt dazu, dass sich der Unternehmer für das Angebot 2 entscheidet, obgleich die Anschaffungskosten für dieses Fahrzeug höher sind als bei Angebot 1.

Worauf begründet sich die Entscheidung? (siehe untenstehend)

Anwendung der Kostenvergleichsmethode

Die Anwendung der Kostenvergleichsmethode führt zu folgendem Entscheidungsvorschlag:

| Nr. | Position | Angebot 1 | Angebot 2 | Anmerkungen |

| 1 | Lineare kalkulatorische Abschreibung Q [EUR/a] | 5.426,67 | 5.966,67 | Q =(AK – RW)/ND |

| 2 | Kalkulatorische Zinsen Z [EUR/a] | 1.502,40 | 1.768,00 | Z = [(AK + RW)/2] * i/100 |

| 3 | sonstige fixe Kosten [EUR/a] | 1.250,00 | 1.420,00 | |

| 4 | Fixkosten gesamt Kf [EUR/a] | 8.179,07 | 9.154,67 | Summe aus Pos. 1 bis 3 |

| 5 | Variable Kosten gesamt Kv [EUR/a] | 38.000,00 | 32.800,00 | Kv = kv * FL |

| 6 | Kosten gesamt K [EUR/a] | 46.179,07 | 41.954,67 | K = Kf + Kv |

| 7 | Bewertung | Ungünstiger! | Besser! |

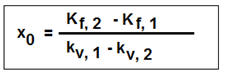

Mittels der Formel

Anwendung der Kostenvergleichsmethode Die Anwendung der Kostenvergleichsmethode führt zu folgendem Entscheidungsvorschlag: Nr.PositionAngebot 1Angebot 2Anmerkungen1Lineare kalkulatorische Abschreibung Q [EUR/a]5.426,675.966,67Q =(AK – RW)/ND2Kalkulatorische Zinsen Z [EUR/a]1.502,401.768,00Z = [(AK + RW)/2] * i/1003sonstige fixe Kosten [EUR/a]1.250,001.420,00 4Fixkosten gesamt Kf [EUR/a]8.179,079.154,67Summe aus Pos. 1 bis 35Variable Kosten gesamt Kv [EUR/a]38.000,0032.800,00Kv = kv * FL6Kosten gesamt K [EUR/a]46.179,0741.954,67K = Kf + Kv7BewertungUngünstiger!Besser! Mittels der Formel  kann jene kritische jährliche Fahrleistung x0 [km/a] ermittelt werden, ab der sich die Anschaffung des Transporters nach Angebot 2 als kostengünstiger erweist als das Fahrzeug nach Angebot 1. Im betrachteten Fall erhalten wir folgendes Ergebnis: x0 = (9.154,67 – 8.179,07) / (0,95 – 0,82) = 7.505 km. Dies bedeutet: Bereits ab einer jährlichen Fahrleistung von 7.505 km ist der Transporter nach Angebot 2 schon kostengünstiger als das Fahrzeug nach Angebot 1. Grund: Niedrigere variable Kosten (0,82 EUR/km, statt 0,95 EUR/km). |

5.3.2 Weitere Beschaffungsvorgänge und Geschäftsvorfälle

a) Einkauf von Gegenständen des Umlaufvermögens

Entsprechend dem Investitionsplan (Teil Güter des Umlaufvermögens) hat der Unternehmer Max Muster folgende weitere Vermögensgegenstände erworben und die dabei anfallenden Beträge zwischenzeitlich per Banküberweisung bezahlt:

| Nr. | Position | Nettobetrag [EUR] | USt. (19 %) | Bruttobetrag [EUR] |

| 1 | Roh-, Hilfs- und Betriebsstoffe (erstes Materiallager) | 4.500,00 | 855,00 | 5.355,00 |

| 2 | Handelswaren (Leuchten. Ersatzbatterien u. a.) | 700,00 | 133,00 | 833,.00 |

Zur Beachtung:

Die hier aufgeführten Beträge wurden – so hier die Annahme – zum betrachteten Stichtag vom Unternehmer noch nicht bezahlt (Ausnutzung des von Lieferanten angebotenen Zahlungsziels).

b) Inanspruchnahme von Dienstleistungen, sonstige Aufwendungen

In der über mindestens 6 Monate währenden Phase „Kapitalverwendung“ hat der Unternehmer einige Dienstleistungen in Anspruch genommen sowie Gegenstände des Betriebs- und Bürobedarfs eingekauft. Zudem sind Kfz-Kosten, Werbungskosten und Versicherungsbeträge angefallen.

Übersicht:

| Nr. | Position | Nettobetrag [EUR] | USt. (19 %) | Bruttobetrag [EUR] |

| 1 | Kommunikationsleistungen (Telekom) | 300,00 | 57,00 | 357,00 |

| 2 | Beratungsleistungen (Steuerberater, Architekt u. a.) | 2.200,00 | 418,00 | 2.618,00 |

| 3 | Gegenstände des Bürobedarfs | 200,00 | 38,00 | 238,00 |

| 4 | Kfz-Kosten | 400,00 | 76,00 | 476,00 |

| 5 | Werbungskosten | 1.500,00 | 285,00 | 1.785,00 |

| 6 | Versicherungsbeträge (inkl. Versicherungssteuer) | 1.800,00 | 1.800,00 |

Die aufgeführten Beträge (inklus. Umsatzsteuer) wurden vom Unternehmer mit Banküberweisung bezahlt.

c) Erstattung der bezahlten Umsatzsteuer (Vorsteuer) durch das Finanzamt

Zwangsläufig summieren sich in der Phase der Kapitalverwendung die Beträge der vom Unternehmer bezahlten Umsatzsteuer (= Vorsteuer) zu einem beachtlichen Posten an Liquiditätseinbußen.

Es ist daher wichtig, dass der Unternehmer über die Erstellung und eine digitale Zusendung einer entsprechenden Umsatzsteuer-Voranmeldung die bezahlte Umsatzsteuer als „Forderung gegenüber dem Finanzamt“ über das System „Elster“ geltend macht.

Im hier betrachteten Fall hat der Unternehmer folgende Summe an Umsatzsteuerbeträgen (als Vorsteuer) bezahlt:

113.297,00 EUR.

Wir nehmen an, dass dieser Betrag dem Unternehmer vom zuständigen Finanzamt auf dessen Geschäftskonto zurück erstattet wurde.

5.3.3 Fallbeispiel Max Muster e. K.: Wirtschaftliche Situation

a) Problemstellung

Nach Abschluss der Phase 2 (Phase der Kapitalverwendung) wird wiederum die Aufgabe gestellt, die wirtschaftliche Situation des Unternehmens sachlich-inhaltlich und auch in Geldbeträgen darzustellen, und zwar

- stichtagsbezogen durch Gegenüberstellung der „verfügbaren Mittel“ zu Positionen „Erklärung der Mittelherkunft“ (mit Ausweis eines „Ergebnisses“ als auch

- zeitraumbezogen durch Gegenüberstellung von „Erträgen“ zu „Aufwendungen“ sowie gleichfalls mit Ausweis eines „Ergebnisses“!

Wenn immer „richtet gerechnet“ wurde, dann müssen die Zahlwerte zu den berechneten Ergebnissen „auf den Cent“ übereinstimmen.

b) Verfügbare Mittel – Erklärung der Mittelherkunft

Nach Abschluss der Phase 2 (Kapitalverwendung) kann die wirtschaftliche Situation des Unternehmens „E-Car-Services Max Muster e. K.“ wie folgt verdeutlicht werden:

| Verfügbare Mittel | Erklärung der Mittelherkunft | |

| Positionen des Anlagevermögens | Positionen des Eigenkapitals |

| Grundstück, Bauten | 545.000,00 | Eigenkapital (eigene Einlagen) | 607.800,00 | |

| Technische Anlagen (Betriebsmittel) | 96.000,00 | Ergebnis | -7,675,00 | |

| Fahrzeuge | 40.000,00 | |||

| Betriebs-/Büroausstattung | 112.800,00 | |||

| Positionen des Umlaufvermögens | Positionen des Fremdkapital | |||

| Roh-, Hilfs- und Betriebsstoffe, Waren | 5.200,00 | Verbindlichkeiten gg. Kreditinstituten | 90.000,00 | |

| Forderungen aLuL | 0,00 | Verbindlichkeiten aus Förderkrediten | 150.000,00 | |

| Sonstige Forderungen (Vorsteuer) | 0,00 | Verbindlichkeiten aLuL | 131.138,00 | |

| Bankguthaben | 172,263,00 | Verbindlichkeiten (Umsatzsteuer) | 0,00 | |

| Kasse | 0,00 | Sonstige Verbindlichkeiten | 0,00 | |

| Summe | 971.263,00 | Summe | 971.263,00 |

Wichtig:

Bei dieser Art der Darstellung bildet die Position „Ergebnis“ den sog. „Restposten“, denn es gilt:

Ergebnis = Summe verfügbare Mittel ./. Eigenkapital (Einlagen) ./. Fremdkapital.

Rechnerisch: 971.263,00 ./. 6ß7.800,00 ./. 90.000,00 ./. 150.000,00 ./. 131.138,00 = -7.675,00 EUR.

Es ergibt somit ein Verlust in Höhe von 7.675,00 EUR. Wie ist dieser Verlust zu erklären?

Eine Antwort hierauf liefert die Gegenüberstellung von „Erträgen“ zu „Aufwendungen“ (siehe Folgeseite!).

c) Gegenüberstellung von Erträgen zu Aufwendungen

Da in der Phase 2 (Kapitalverwendung) erst alle wichtigen Voraussetzungen für die Ingangsetzung des Geschäftsbetriebs eines neuen Unternehmens geschaffen werden, können in der Regel noch keine Erträge aus dem Verkauf selbst erstellter Produkte oder Dienstleistungen erzielt werden.

Anders sieht es bezüglich verursachter Aufwendungen aus, denn ohne vorherige – betrieblich notwendige – Ausgaben lassen sich die Vorbereitungen zur Ingangsetzung eines Geschäftsbetriebs nun mal nicht bewältigen.

Nachfolgend werden mit Bezug zum hier betrachteten Fallbeispiel einige derartige Aufwandspositionen aufgeführt, die – hinsichtlich ihrer Art und ihres Geldbetrages nach – erklären, warum es nach Abschluss der Phase 2 zu einem Verlust in Höhe von 7.675,00 EUR (Beispielzahl) gekommen ist (alle Angaben in [EUR]):

| Erträge (Wertezufluss) |

| Erlöse aus Umsatz (Dienstleistungen) | 0,00 | |

| Erlöse aus Umsatz (Verkauf von Handelswaren) | 0,00 | |

| Summe Erträge | 0,00 |

| Aufwendungen (Werteverzehr) |

| Materialaufwendungen | 0,00 | |

| Personalaufwendungen | 0,00 | |

| Abschreibungen (Sachanlagen) | 0,00 | |

| Bürobedarf | 200,00 | |

| Telekommunikationskosten | 300,00 | |

| Beratungskosten | 2.200,00 | |

| Gebühren (Notar, Grundbuch u. a.) | 1.100,00 | |

| Kfz-Kosten | 400,00 | |

| Werbungskosten | 1.500,00 | |

| Versicherungen | 1.800,00 | |

| Summe sonstige betriebliche Aufwendungen | 7.500,00 | |

| Zinsaufwendungen (Fremdkapital) | 0,00 | |

| Steuern (Grundsteuer, Kfz-Steuer) | 175,00 | |

| Summe Aufwendungen gesamt | 7.675,00 | |

| Ergebnis (Erträge ./. Aufwendungen) | -7.675,00 |

Die Rechnung stimmt offenbar, da sich auch aus dieser detaillierten Form einer Ergebnisrechnung (analog zur handelsrechtlichen Gewinn- und Verlustrechnung) ein Verlust von 7.675,00 EUR ergibt.